Relacje inwestorskie

Aktualności Inwestorskie

Wywiad z prezesem Pyramid Games

Playlista Aktualności IR

Jacek Wyszyński – Prezes Zarządu

Absolwent studiów wyższych na kierunku Informatyka, od 2012 roku prowadzi działalność gospodarczą w zakresie gier komputerowych. Nieprzerwanie tworzy i utrzymuje stanowiska pracy inwestując w młode talenty tworzące gry na terenie Lublina. Programista, specjalista IT, wieloletnie doświadczanie w programowaniu i zarządzaniu zespołami, znajomość wielu języków programowania. Obronił pracę magisterską pt. „Sztuczna inteligencja w komputerowych grach strategicznych czasu rzeczywistego”. Jego hobby, poza tworzeniem gier to lotnictwo, w szczególności szybowcowe.

Pan Jacek Wyszyński jest również akcjonariuszem Emitenta i posiadającym 251.500 akcji, stanowiących 19,41% udziału w kapitale zakładowym oraz w ogólnej liczbie głosów na Walnym Zgromadzeniu.

Paula Żurakowska-Wyszyńska – Przewodnicząca Rady Nadzorczej

Zawodowo odpowiada za zapewnienie jakości i testowanie oprogramowania, w tym aplikacji bankowych. Jest certyfikowanym testerem (certyfikat ISTQB Foundation). Ma doświadczanie w pracy z dokumentacją biznesową i techniczną. Zna specyfikę aplikacji mobilnych oraz desktopowych, uczestniczyła w procesach dostarczania nowych funkcjonalności od początku procesu tworzenia do oddania klientowi oraz wsparcia po wydaniach. Prywatnie Pani Paula Żurakowska-Wyszyńska jest żoną Pana Jacka Wyszyńskiego (Prezes Zarządu Spółki).

Rafał Krzywda – Wiceprzewodniczący Rady Nadzorczej

Prezes Zarządu FreeMind S.A., ukończył Wyższą Szkołę Zarządzania i Bankowości, gdzie zdobył tytuł Inżyniera na kierunku Informatyka. Od 2002 roku zarządza spółką FreeMind S.A., która produkuje gry komputerowe. Od 2012 jest właścicielem firmy wirtualnydom.com, która dostarcza narzędzia do wysokiej jakości prezentacji, promocji i sprzedaży nieruchomości. Od 2016 jest współwłaścicielem firmy CitySoft.

Pan Rafał Krzywda spełnia kryteria niezależności wymienione w ustawie z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym, a także wykazuje się brakiem rzeczywistych i istotnych powiązań z akcjonariuszem posiadającym co najmniej 5% ogólnej liczby głosów w spółce.

Elżbieta Milanowska – Członek Rady Nadzorczej

Absolwentka Policealnego Studium Ekonomicznego im. A. i J. Vetterów na kierunku Rachunkowość i Finanse, studiów licencjackich na Uniwersytecie Marii Curie-Skłodowskiej w Lublinie na kierunku Administracja, studiów magisterskich na Wyższej Szkołe Ekonomii i Innowacji w Lublinie na kierunku Administracja oraz studiów podyplomowych na Wyższej Szkole Przedsiębiorczości i Administracji w Lublinie na kierunku Doradca ds. projektów unijnych. Zawodowa związana z Polskim Związkiem Niewidomych Okręg Lubelski w Lublinie, w którym pracował jako inspektor, specjalista ds. finansowo-księgowych, a następnie główna księgowa. A także z Integracyjnym Klubem Aktywnej Rehabilitacji i Sportu Niewidomych „IKAR” w Lublinie, w którym pracowała na stanowisku tyflospecjalisty oraz głównej księgowej. Pani Elżbieta Milanowska jest siostrą matki Pana Jacka Wyszyńskiego (Prezes Zarządu Spółki).

Henryk Wyszyński – Członek Rady Nadzorczej

Absolwent prawa i ekonomii, ukończył aplikację prokuratorską, obecnie pracuje jako konsultant prawny. Był Doktorantem Szkoły Głównej Planowania i Statystki w Warszawie (obecnie Szkoła Główna Handlowa). Przez 7 lat pracował jako Zastępca Dyrektora Zespołu Szkół Ekonomicznych im. A. i J. Vetterów w Lublinie. Przez 11 lat pracował jako nauczyciel akademicki na Wydziale Prawa i Administracji UMCS oraz przez 14 lat w Wyższej Szkole Teologiczno-Humanistycznej w Podkowie Leśnej. Był również wykładowcą w Urzędzie Wojewódzkim w Lublinie oraz Sądzie Wojewódzkim w Lublinie w ramach aplikacji administracyjnej. Przez 30 lat pracował jako nauczyciel przedmiotów zawodowych w szkołach ponadgimnazjalnych. Były Wiceprzewodniczący Rady Nadzorczej Spółdzielni Mieszkaniowej w Lublinie i członek Rady Nadzorczej Spółdzielni Mieszkaniowej. Autor kilkunastu artykułów naukowych i współautor dwóch podręczników akademickich z zakresu postępowania administracyjnego i prawa. Promotor i recenzent wielu prac licencjackich. Przez 6 lat był Przewodniczącym Głównej Komisji Rewizyjnej Ogólnopolskiego Forum Stowarzyszeń Uwłaszczeniowych. Prywatnie Pan Henryk Wyszyński jest ojcem Pana Jacka Wyszyńskiego (Prezes Zarządu Spółki).

Robert Żurakowski – Członek Rady Nadzorczej

Od początku lat 90-tych związany z lubelskimi firmami z branży IT, jako programista, projektant systemów informatycznych, konsultant, ABI, IOD. Związany z firmą MIKROBIT od 2002 roku. Prelegent na wielu konferencjach m. in. na ICT SUMMIT, Creativ IT, Legal Market Day, Lubelskie Dni Nauki I Biznesu, SGH – Forum Rachunkowości „Cyberprzestrzeń a rachunkowość”, Konferencja tłumaczy, IAPA – International Association of Professional Advisers Meeting, KUL – Zagrożenia i ochrona w cyberprzestrzeni, Kongres Sekretarzy w Gdyni, SEMAFOR itp. Autor wielu szkoleń z zakresu ochrony danych osobowych oraz bezpieczeństwa informacji. Prywatnie Pan Robert Żurakowski jest teściem Pana Jacka Wyszyńskiego (Prezes Zarządu Spółki).

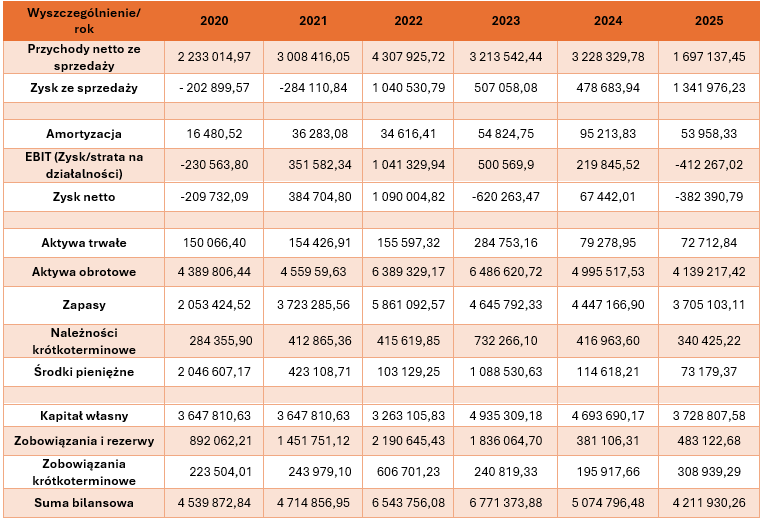

* w 2023 nastąpił odpis naliczonych kosztów produkcji po premierze Occupy Mars.

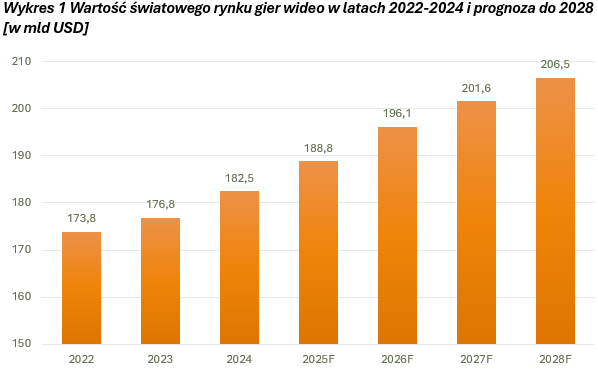

Według analityków firmy badawczej Newzoo, światowy rynek gier w 2024 r. wygenerował przychody w wysokości 182,5 mld USD, co oznaczało wzrost sektora o 3,2% r/r. Głównymi czynnikami wzrostu był dynamiczny rozwój segmentu mobilnego w regionach, gdzie urządzenia przenośne pozostają dominującą platformą – zwłaszcza w Ameryce Łacińskiej, na Bliskim Wschodzie i w Afryce. Dodatkowe wsparcie zapewniła stabilna sprzedaż gier i usług cyfrowych w Ameryce Północnej oraz Europie, a także premiery nowych tytułów i skuteczniejsza monetyzacja istniejącej bazy graczy. Z prognoz Newzoo wynika, że do 2028 r. przychody branży wzrosną do 206,5 mld USD, przy skumulowanym rocznym wskaźniku wzrostu (ang: compound annual growth rate, CAGR) na poziomie ok. 3,1% w latach 2024–2028. Oznacza to, że rynek gier będzie rozwijał się szybciej niż w latach 2022–2024, kiedy CAGR wyniósł 2,5%. Analitycy podkreślają jednak, że globalny sektor wchodzi w fazę dojrzałości, w której coraz większego znaczenia nabiera retencja graczy oraz innowacyjne formy monetyzacji.

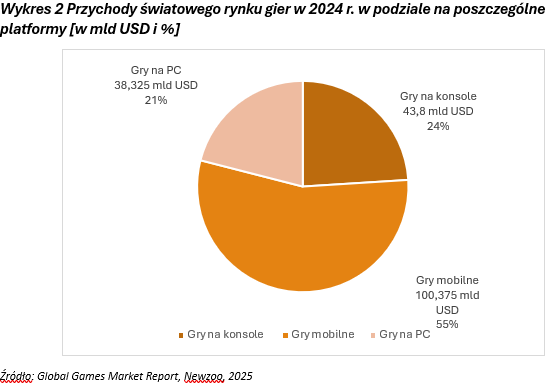

Największym segmentem globalnego rynku gier pod względem przychodów w 2024 r. pozostały gry mobilne (smartfony i tablety). Po serii spadków w poprzednich latach segment ten wreszcie zanotował rok wzrostowy – według danych Newzoo jego wartość osiągnęła ok. 100,4 mld USD, co oznacza wzrost o ok. 5% r/r. Gry mobilne odpowiadały tym samym za 55% globalnych przychodów branży. Według Specjalistów Newzoo oczekuje się, że najbardziej dochodowe tytuły z 2024 r. powinny utrzymać dobrą kondycję także w 2025 r., choć widoczne będzie stopniowe spowolnienie wynikające ze starzenia się tytułów gier. Jednym z kluczowych wyzwań pozostaje natomiast łatwość odkrywania nowych produkcji – rynek aplikacji i sklepów internetowych jest przesycony, a treści coraz bardziej rozproszone między różnymi platformami. W efekcie można spodziewać się powstawania bardziej selektywnych katalogów gier, które mają ułatwić graczom dostęp do jakościowych tytułów. W perspektywie najbliższych lat gry mobilne pozostaną dominującym segmentem rynku gier, zarówno pod względem wydatków konsumenckich, jak i całkowitej wartości przychodów.[1]

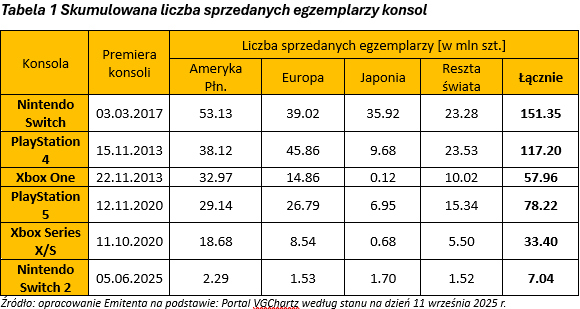

Drugim co do wielkości segmentem globalnego rynku gier są konsole. Według szacunków Newzoo w 2024 r. przychody z tego segmentu wyniosły ok. 43,8 mld USD, co oznacza spadek o ok. 1% r/r. Analitycy prognozują jednak, że kolejne lata przyniosą wyraźne odbicie – w 2025 r. rynek konsol ma urosnąć o 5,5% r/r, a największą dynamikę wzrostu odnotuje region Azji i Pacyfiku, napędzany przede wszystkim przez Japonię. Wysoki wzrost, na poziomie 5,4% r/r, spodziewany jest także w Ameryce Północnej. Na poprawę wyników segmentu wpływa kilka czynników. Jednym z nich jest premiera Nintendo Switch 2 z 5 czerwca 2025 r., która stanowi impuls do wzrostu przychodów po okresie spowolnienia w późnym cyklu życia poprzedniej generacji konsoli. Dodatkowo znaczenie mają rosnące ceny oprogramowania, sprzyjające zwiększeniu wartości sprzedaży. Wsparciem dla wyników będą także duże premiery gier zaplanowane na 2025 r.[2] Najsilniejszy wzrost prognozowany jest w regionach, w których Switch cieszył się szczególną popularnością, zwłaszcza we wschodniej Azji i we Francji. Według danych na dzień 11.09.2025 r. łączna skumulowana sprzedaż konsol PlayStation 5, Xbox Series S/X, Nintendo Switch i Nintendo Switch 2 ma wynosić 270,01 mln.

[1] Global Games Market Report, Newzoo 2025

[2] The PC & Console Gaming Report, Newzoo 2025

Kolejnym pod względem przychodów segmentem rynku gier są gry komputerowe, które w 2024 r. stanowiły około 21% globalnego rynku. Eksperci z Newzoo szacują, że przychody tego segmentu wyniosły ok. 38,3 mld USD, co oznacza wzrost o około 3% w porównaniu z rokiem poprzednim. Na wynik wpłynęły przede wszystkim premiery popularnych tytułów, takich jak Palworld i Helldivers 2, które osiągnęły znakomite wyniki sprzedażowe. Prognozy na 2025 r. przewidują wzrost globalnego rynku PC o 2,5% rok do roku. Najszybszy przyrost odnotują mniejsze rynki Bliskiego Wschodu i Afryki, natomiast region Azji i Pacyfiku ma osiągnąć wzrost o 3,1%. W Chinach przewiduje się podobny wzrost, napędzany rosnącą popularnością platformy Steam, przychodami z premier 2024 r., powracającymi tytułami Activision Blizzard oraz aktywnością w e-sporcie. Wzrost segmentu w 2025 r. będzie wspierany przez bogatszą ofertę premier w pierwszej połowie roku, obejmującą długo oczekiwane i wysoko oceniane produkcje, takie jak Monster Hunter Wilds, Kingdom Come: Deliverance II czy Assassin’s Creed Shadows, a także liczne mniejsze tytuły. Pomimo mocnych premier na początku 2025 roku, tempo wzrostu przychodów w segmencie PC nieco spowolni, ponieważ wiele przychodów w 2025 r. będzie pochodziło z gier, które już odniosły sukces w 2024 r., a także na skutek spadku sprzedaży gier o ugruntowanej pozycji, takich jak League of Legends, Rainbow Six: Siege czy Apex Legends.[3]

[3] Global Games Market Report, Newzoo 2025

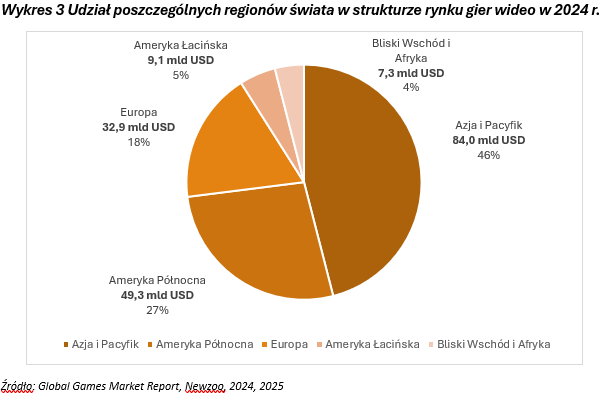

Pod względem geograficznym w 2024 r., najbardziej dochodowym regionem dla branży gier wideo pozostał obszar Azji i Pacyfiku, który wygenerował 84 mld USD, czyli ok. 46% całkowitego światowego przychodu z gier. Na drugim miejscu znalazła się Ameryka Północna (ok. 27%), na trzecim Europa (ok. 18%), na czwartym Ameryka Łacińska (ok. 5%), a na piątym miejscu Bliski Wschód i Afryka (ok. 4%). W najbliższych latach najszybciej rozwijającym się regionem świata pod względem przychodów z gier będzie Bliski Wschód i Afryka, kraje Ameryki Łacińskiej, a także Ameryka Północna.

Według Analityków firmy Newzoo w 2025 r. globalny rynek gier ma rosnąć w zróżnicowanym tempie w poszczególnych regionach. W rejonie Azji i Pacyfiku przewiduje się, że przychody zwiększą się o ok. 2,3% r/r, przy czym lokalne niuanse sprawiają, że dynamika wzrostu będzie nierówna. W Ameryce Północnej rynek urośnie o ok. 4,2% r/r, wspierany m.in. przez stabilny segment konsol. W Europie tempo wzrostu wyniesie ok. 3,6% r/r, jednak ograniczenia demograficzne, takie jak starzenie się społeczeństwa i niższy przyrost populacji, będą hamowały dalszy rozwój. Najdynamiczniej rozwijać się będą młodsze rynki. Ameryka Łacińska zanotuje wzrost o ok. 6,4% r/r dzięki szybkiemu przyrostowi liczby graczy na wszystkich platformach, mimo że konsole pozostaną w tyle. Jeszcze wyższe tempo wzrostu, na poziomie ok. 7,5% r/r, odnotuje Bliski Wschód i Afryka, gdzie szczególnie segment mobilny stanie się głównym motorem napędowym. Jest to efektem dynamicznego rozwoju chińskich producentów OEM (ang: Original Equipment Manufacturer), takich jak Xiaomi i Realme, którzy wykorzystują przystępność cenową, lokalną produkcję oraz nasycenie rynku detalicznego.

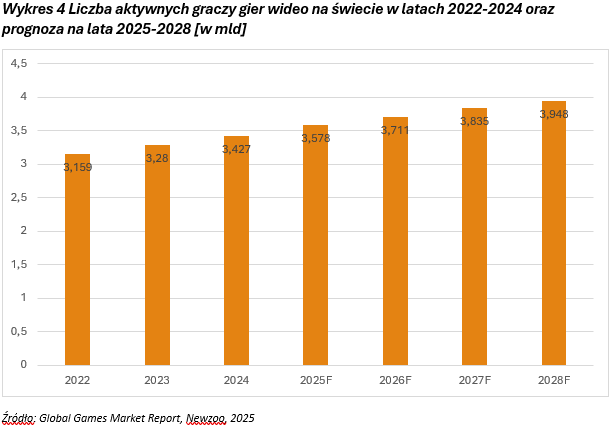

Jak podaje firma Newzoo, na koniec 2024 r. na świecie było około 3,427 mld aktywnych graczy, z czego najwięcej z nich stanowili niezmiennie gracze mobile. Według prognoz analityków w 2025 r. liczba ta wzrośnie o ok. 4,4% do 3,578 mld graczy, z czego gracze mobilni będą stanowili ok. 83% – 2,985 mld. Na drugim miejscu znajdą się gracze segmentu gier komputerowych w liczbie 0,936 mld (26%), a aktywnych graczy konsolowych w 2025 r. będzie ok. 0,645 mld. Zgodnie z prognozami specjalistów z Newzoo do końca 2028 r. liczba graczy wzrośnie do 3,948 mld, co oznacza wzrost w porównaniu do 2022 roku o ok. 25%. Skumulowany roczny wskaźnik wzrostu (ang: compound annual growth rate, CAGR) w latach 2024–2028 wynieść ma ok. 3,60%. Według Newzoo najwięcej graczy na koniec 2025 r. będzie pochodziło z Azji (ok. 53%). Na kolejnych miejscach znajdzie się region Bliskiego Wschodu i Afryki (ok. 16%), a następnie Europa (ok. 13%), Ameryka Łacińska (ok. 11%) i Ameryka Północna (ok. 7%). Oczekuje się, że całkowita liczba graczy w 2025 r. będzie stanowiła 61,5% populacji online, która ma wzrosnąć o 3,8% r/r do 5,8 mld. Oznacza to, że większość światowej populacji z dostępem do Internetu będzie grać w gry na co najmniej jednej platformie, przy czym większość z nich na urządzeniach mobilnych. Prognozy wskazują, że udział graczy w stosunku do populacji online w latach 2025–2028 pozostanie stabilny, co potwierdza dojrzałość rynku gier i konieczność monetyzacji istniejącej bazy odbiorców.

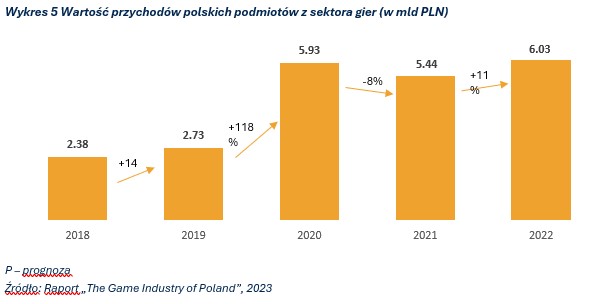

Według danych zawartych w raporcie The Game Industry of Poland wartość przychodów sektora gier w Polsce w 2022 r. wyniosła rekordowe 1,29 mld EUR. Oznacza to, że po spadku w 2021 r., wynoszącym 8% r/r, w 2022 r. nastąpił wzrost o 11% r/r. Biorąc pod uwagę wysokie przychody sektora w 2020 r. związane z premierą gry Cyberpunk 2077 studia CD Projekt S.A. oraz fakt, że światowy rynek gier odnotował w 2022 r. spadek r/r, według analityków wynik ten należy uznać za zadowalający. Wartość polskiego rynku konsumenckiego w 2022 r. wzrosła o 15% r/r i wyniosła 1,23 mld USD, co uplasowało go na 19 miejscu na świecie. Oznacza to również, że Polska jest jednym z najszybciej rozwijających się krajów pod tym względem. Szacuje się, że do 2026 r. wartość polskiego rynku konsumenckiego ma osiągnąć poziom 1,6 mld USD.

Polska jest jednym ze światowych liderów w produkcji gier na PC, z czego większość dystrybuowana jest poprzez platformę Steam. Na liście życzeń top200 Steam (ranking najbardziej oczekiwanych tytułów) w styczniu 2021 roku Polska zajmowała pierwsze miejsce na świecie z liczbą 47 gier. Na dzień sporządzenia raportu ok. 30 polskich gier znajdowało się na ww. liście.

Łącznie branża co roku wypuszcza ponad 530 nowych wydań gier na kilkunastu platformach. W 2022 r. najwięcej gier polskich studiów wydanych zostało na komputery osobiste. W tym okresie zadebiutowały 162 tytuły co stanowiło blisko 1/3 wszystkich premier. Na drugim miejscu pod względem liczby premier znalazła się konsola Nintendo Switch z 92 nowymi tytułami (ok. 17% udziału). Nieznacznie mniej gier przeznaczonych zostało na urządzenia mobilne – 90 premier. Na kolejnych miejscach znalazły się konsole Xbox One (52 premiery), PlayStation 4 (42 premiery), PlayStation 5 (28 premier) i VR (25 premier).

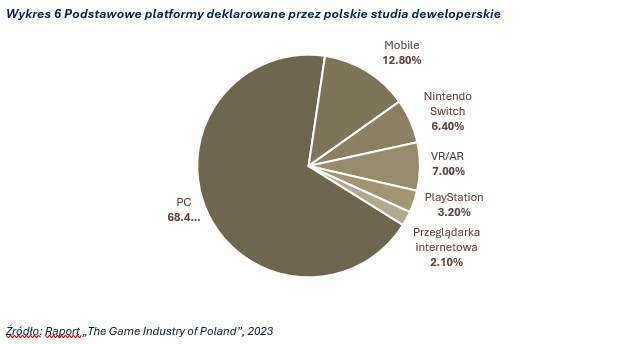

Wskazane powyżej dane wynikają z faktu, iż 68,4% polskich producentów gier wideo wskazało PC jako podstawową platformę, na którą tworzą gry. Na urządzenia mobilne wskazało 12,8% polskich studiów. Na kolejnym miejscu znalazła się platforma VR (7% udziału) oraz konsola Nintendo Switch (6,4% udziału).

W maju 2023 r. działało około 494 producentów i wydawców gier w Polsce. Liczba studiów praktycznie przestała rosnąć po tym, jak podwoiła się w ciągu ostatnich dziesięciu lat. Nie jest jeszcze jasne, czy ta liczba osiągnęła punkt stabilizacji, z którego znów zacznie rosnąć po spełnieniu pewnych kryteriów, czy też powinniśmy spodziewać się wkrótce spadku liczby studiów. Niemniej jednak wciąż można zaobserwować rotację, co roku bowiem powstają nowe firmy, z lepszymi fundamentami niż w przeszłości, ale generalnie zastępują one likwidowane przedsiębiorstwa, co nie przyczynia się tak bardzo do ogólnego wzrostu liczby firm w tej branży, jak miało to miejsce wcześniej. Raport wskazuje również na wzrost liczby pracowników w polskiej branży gier, który utrzymywał się z roku na rok na poziomie 23%-27% od 2017 r. Obecnie tempo wzrostu wynosi 16%, co wciąż jest imponujące i jednym z najlepszych wyników wśród branż gier o takim rozmiarze.

Zatrudnienie w sektorze gier w Polsce przekracza 15 tys. osób, co oznacza, że znacznie przewyższamy sektor niemiecki pod tym względem. Odnotowano także wysoki odsetek kobiet w tej branży, co czyni polskie gamedev atrakcyjnym miejscem dla talentów z całego świata.

Najważniejszymi regionami dla sprzedaży polskich gier są Ameryka Północna, Europa i Azja. Każdy z tych kontynentów stanowi od 20% do 40% całkowitej sprzedaży, zależnie od popularności danego tytułu. Przeważnie kontynenty półkuli północnej odpowiadają za 75% do 90% całkowitej sprzedaży gier z Polski. Największymi rynkami dla polskich gier są USA i Chiny. W przypadku polskich gier, zazwyczaj jeden z tych krajów dominuje, przynosząc od 20% do 40% całkowitych przychodów ze sprzedaży. Cała Unia Europejska może mieć porównywalny udział w sprzedaży. Jednak najczęściej w czołowych rankingach rynków dla polskich gier pojawiają się trzy kraje europejskie: Wielka Brytania, Niemcy i Francja, w różnej kolejności.

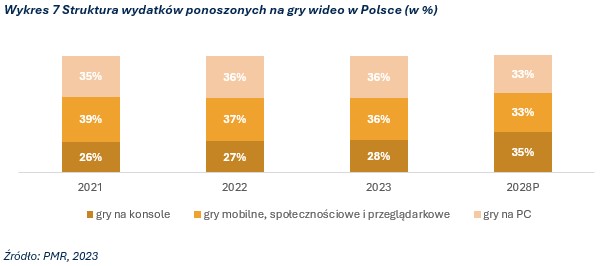

Szacuje się, że liczba graczy w Polsce wynosi od 17 do 20 milionów. Gracze w Polsce różnią się od tych najbardziej zagorzałych po tych, którzy grają tylko okazjonalnie lub dla interakcji społecznych. Warto wskazać, że na polskim rynku gier dominuje udział gier na PC, który kontynuuje wzrost. Polska jest drugim najmocniejszym rynkiem pod względem liczby graczy na PC na mieszkańca, tuż za Kanadą. Szacuje się, że liczba aktywnych polskich graczy na platformie Steam wynosi 3 do 4 milionów.[1] Warto jednak wskazać, że według raportu PMR w najbliższych latach nastąpią istotne zmiany w strukturze rynku. Najszybciej będą rosły wydatki konsumentów na tytuły konsolowe. Ich udział do 2028 r. ma sięgnąć 35% wobec 27% w 2022 r.

Najpopularniejszą platformą zakupową w 2020 r., wśród graczy PC, pozostawał Steam (38%). Na jej popularność wpływa długi staż na polskim rynku oraz liczne promocje, z których Polacy chętnie korzystają. Origin z 13% wskazań respondentów uplasował się na drugim miejscu. Niewiele mniej popularne są serwisy aukcyjne, takie jak Allegro, eBay czy OLX (12%). Microsoft Store oraz Epic Game Store uzyskały 6% wskazań respondentów. Dużo mniejszą popularnością cieszą się rodzime platformy do handlu elektronicznymi wersjami gier – takie jak G2A, Uplay i Kinguina. Badania wskazują także, że aż 57% respondentów pobiera darmowe gry z Internetu. Co więcej, tradycyjna dystrybucja gier nadal ma więcej fanów, bo 46%, gdzie dystrybucja cyfrowa to 40%. [2]

[1] Raport „The Game Industry of Poland”, 2023

[2] Raport „Kondycja polskiej branży gier”, 2020

XI. Dokument informacyjny

XIII. Statut Spółki

Dobre Praktyki

Spółek notowanych Na NewConnect

Zarząd Spółki Pyramid Games S.A. z siedzibą w Lublinie (dalej: Spółka) działając na podstawie art. 399 § 1 Kodeksu spółek handlowych oraz § 21 ust. 2 Statutu Spółki zwołuje w trybie art. 402[1] Kodeksu spółek handlowych, na dzień 22 czerwca 2026 r. na godzinę 10:00 Zwyczajne Walne Zgromadzenie Spółki, które odbędzie się w Kancelarii Notarialnej Iwona Maliborska-Jurak Beata Majdanik s.c., przy ul. Konrada Wallenroda 4C, 20-607 Lublin.

W załączeniu treść ogłoszenia, projekty uchwał, wzór pełnomocnictwa, sprawozdanie z działalności rady nadzorczej oraz klauzula RODO.

Blue Oak Advisory Sp. z o.o.

ul. Nyska 87/51

50-505 Wrocław

tel: (+48) 71 307 36 24

fax: (+48) 71 719 91 55

email: [email protected]

Animator Rynku